Por Gonzalo Prudencio (Bolivia)

Lic. en Administración de Empresas de la Universidad Católica Boliviana. Ms en Diseño, Gestión y Dirección de Proyectos de la Universidad de León. Pertenece al Departamento de Profesores de Funiber y es docente en el Máster en Diseño, Gestión y Dirección de Proyectos. Dedicado a los campos de consultoría, gestión financiera y planificación y evaluación de proyectos, en el sector privado y en cooperación internacional.

La capacidad de un proyecto de inversión de generar rentabilidad financiera se mide a través de una serie de indicadores financieros aplicados a los flujos netos de efectivo proyectados. Analizar estos indicadores financieros, con el fin de establecer con el menor grado de incertidumbre posible si el proyecto es o no rentable, es el propósito principal de la evaluación financiera de proyectos con fines de lucro. El proyecto evaluado se aprobará y la inversión se realizará si es que los indicadores financieros (VAN, TIR, TRK) demuestran que el proyecto es capaz de generar una rentabilidad mayor a la que el inversionista percibiría invirtiendo su capital en algún otro instrumento de inversión.

El proceso de la evaluación financiera comienza con la elaboración del flujo neto de efectivo, que muestra de manera orgánica y sistémica la relación de los ingresos y egresos del proyecto en el momento de su ocurrencia. Son cinco los elementos que componen los flujos:

-

Las inversiones en activos fijos, diferidos y capital de trabajo. Se realizan principalmente en las etapas previas al funcionamiento del sistema operativo.

-

Los egresos. Son costos y gastos de diversa índole que se erogan a lo largo de la fase de funcionamiento del proyecto.

-

Los ingresos operativos. Se perciben a lo largo de la operación del proyecto y son producto de la actividad económica del mismo.

-

Los ingresos no operativos. Se pueden dar como producto de inversiones alternas producto de un exceso en la liquidez del proyecto.

-

El valor de rescate de los activos fijos al término del proyecto. Vienen dados por el valor económico -no contable- de la liquidación de los activos fijos.

-

Posteriormente se deben calcular los indicadores financieros que determinan la capacidad del proyecto para generar rentabilidad. Los indicadores financieros más utilizados son los siguientes:

-

Tasa de descuento (i): Es la tasa de interés a la que se descontarán a valor presente (actualizarán) los flujos proyectados. Representa el costo de oportunidad del capital de inversión ya que representa la rentabilidad mínima que exigirá el inversor dadas sus opciones de inversión alternativas al proyecto.

-

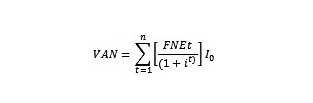

Valor Actual Neto (VAN): El VAN representa la rentabilidad expresada en valor monetario que se espera por la implementación del proyecto y constituye el método más aceptado en la evaluación financiera de proyectos. Se obtiene al descontar la sumatoria de los flujos descontados a la inversión inicial. El resultado del VAN debe ser mayor a cero para que el inversionista considere aceptable realizar la inversión en el proyecto.

-

Su fórmula de cálculo es la siguiente:

FNEt : Flujos de efectivo en cada periodo t

FNEt : Flujos de efectivo en cada periodo t

i: : Tasa de descuento

I0 : Inversión inicial en el periodo 0

n : Número de periodos según la vida útil del proyecto

-

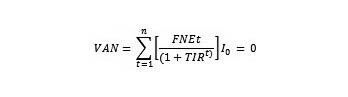

Tasa Interna de Retorno (TIR): La TIR representa la tasa de interés que iguala la sumatoria de los flujos descontados a la inversión inicial, lo que indica cuál sería la tasa de interés más elevada que podría pagar el inversionista sin perder dinero si el proyecto fuese financiado en su totalidad por un préstamo y se pagaría la deuda de capital e intereses financieros con los flujos generados por el proyecto. Se obtiene la TIR a través de iteraciones que resulten en una tasa de interés tal que el VAN sea cero. El resultado de la TIR debe ser igual o mayor que la tasa de descuento preestablecida para que inversionista considere conveniente realizar la inversión en el proyecto, en desmedro de otras alternativas de inversión.

Su fórmula de cálculo es la siguiente:

FNEt : Flujos de efectivo en cada periodo t

FNEt : Flujos de efectivo en cada periodo t

TIR : Tasa interna de retorno (resultado de la iteración de la tasa de descuento i)

I0 : Inversión inicial en el periodo 0

n : Número de periodos según la vida útil del proyecto

-

Tiempo de Recuperación de Capital (TRK): El TRK representa el número de periodos que requiere el proyecto, dados los flujos proyectados, para lograr recuperar el capital invertido inicialmente. Se obtiene al sumar los flujos proyectados, no descontados, hasta que la cuantía iguale o supere el monto correspondiente a la inversión inicial.