Por Gonzalo Prudencio (Bolívia)

Lic. em Administração de Empresas pela Universidade Católica Boliviana. Mestre em Desenho, Gestão e Direção de Projetos pela Universidade de León. Pertencente ao Departamento de Professores da Funiber e é docente do Mestrado em Desenho, Gestão e Direção de Projetos. Dedicado aos campos de consultoria, gestão financeira e planejamento e avaliação de projetos, no setor privado e em cooperação internacional.

A capacidade de um projeto de investimento para gerar rentabilidade financeira é medida através de uma série de indicadores financeiros aplicados aos fluxos líquidos de efetivos projetados. Analisar estes indicadores financeiros, para estabelecer com o menor grau de incerteza possível se o projeto é ou não rentável é o propósito principal da avaliação financeira de projetos com fins lucrativos. O projeto avaliado será aprovado e o investimento realizado se os indicadores financeiros (VAL, TIR, TRK) demonstrarem que o projeto é capaz de gerar uma rentabilidade maior do que o valor que o investidor receberia investindo seu capital em algum outro instrumento de investimento.

O processo da avaliação financeira começa com a elaboração do fluxo líquido de efetivo, que mostra de forma orgânica e sistêmica a relação dos ingressos e egressos do projeto no momento em que ocorrem. São cinco os elementos que compõem os fluxos:

- Os investimentos em ativos fixos, diferidos e capital de trabalho. São realizados principalmente nas etapas prévias ao funcionamento do sistema operacional.

- Os egressos. São custos e gastos de diversas índoles que se apresentam ao longo da fase de funcionamento do projeto.

- Os ingressos operacionais. São percebidos ao longo da operacionalização do projeto e são resultantes da atividade econômica deste.

- Os ingressos não operacionais. Podem ser resultantes de investimentos alternados produto de um excesso na liquidez do projeto.

- O valor de resgate dos ativos fixos no término do projeto. São definidos pelo valor econômico -não contábil- da liquidação dos ativos fixos.

- Posteriormente, devem ser calculados os indicadores financeiros que determinam a capacidade do projeto para gerar rentabilidade. Os indicadores financeiros mais utilizados são os seguintes:

- Taxa de desconto (i): É a taxa de juros de desconto em valor presente (atualização) dos fluxos projetados. Representa o custo de oportunidade do capital de investimento, já que representa rentabilidade mínima que o investidor exigirá dadas as opções de investimento alternativas para o projeto.

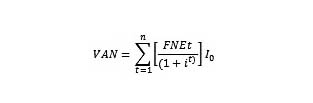

- Valor Atual Líquido (VAL): O VAL representa a rentabilidade expressa em valor monetário esperado pela implementação do projeto e constitui o método mais corrente na avaliação financeira de projetos. É obtido através do desconto da somatória dos fluxos descontando investimento inicial. O resultado do VAL deve ser maior que zero para que o investidor considere aceitável realizar o investimento no projeto.

Sua fórmula de cálculo é a seguinte:

i: Taxa de descontoFNEt : Fluxos de efetivo em cada período t

I0: Investimento inicial no período 0

n: Número de períodos segundo a vida útil do projeto

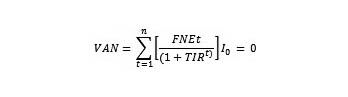

- Taxa Interna de Retorno (TIR): A TIR representa a taxa de juros que iguala a somatória dos fluxos descontando o investimento inicial, o que indica qual seria a taxa de juros mais elevada que o investidor poderia pagar sem perder dinheiro se o projeto fosse financiado em sua totalidade por um empréstimo e se pagaria a dívida de capital e juros financeiros com os fluxos gerados pelo projeto. Obtém-se a TIR através de iterações que resultem em uma taxa de juros na qual o VAL seja zero. O resultado da TIR deve ser igual ou maior que a taxa de desconto preestabelecida para que o investidor considere conveniente realizar o investimento no projeto, abrindo mão de outras opções de investimento.

Sua fórmula de cálculo é a seguinte:

FNEt :Fluxos de efetivo cada período t

TIR: Taxa interna de retorno (resultado da iteração taxa de desconto i)

I0: Investimento inicial no período 0

n: Número de períodos segundo a vida útil do projeto

- Tempo de Recuperação de Capital (TRK): O TRK representa o número de períodos que requer o projeto, dados os fluxos projetados, para conseguir recuperar o capital investido inicialmente. Obtém através da sumo dos fluxos projetados, não descontados, até que a quantia iguale ou supere o montante correspondente ao investimento inicial.